.jpg)

最近弟弟打算买房,家人们也是陪同他去看房,好不容易挑好一套房后,贷款的利息却让弟弟犹豫不决。

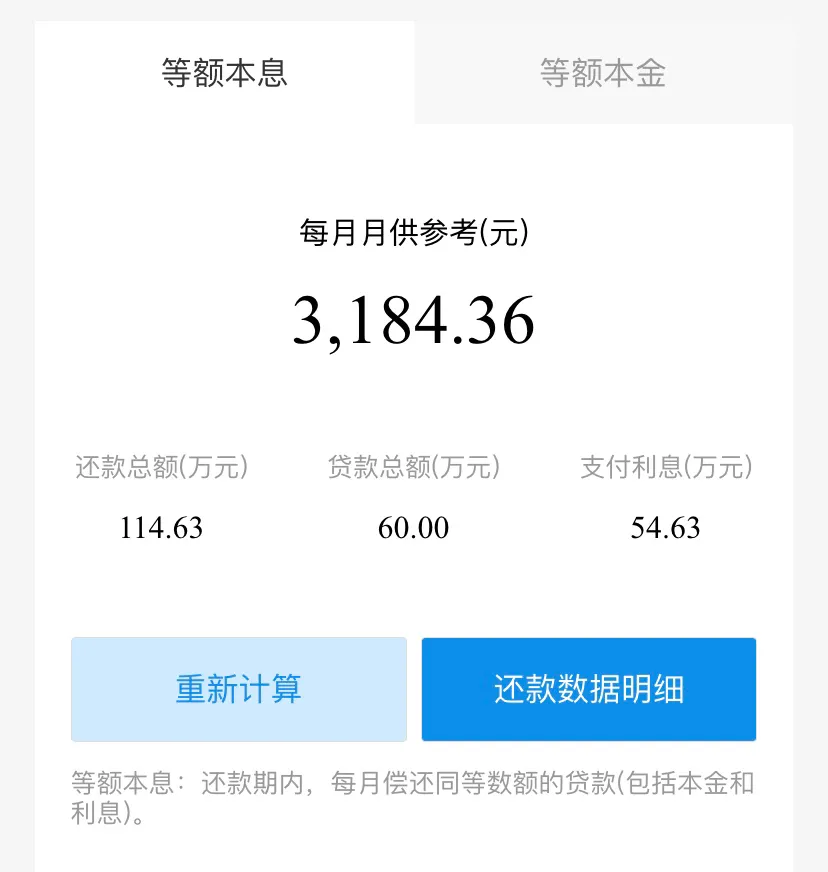

那套房子总价86万,打算首付个26万,在贷款60万,结果当时算了下利息就让弟弟犯了难。如果贷款60万按照等额本息的话,三十年还款总额是114.63万,支付利息54.63万,光每月还月供就得3184.36元。那如果是用等额本金的话,利息会低一点,总还款是104.22万,利息44.22万。虽然少了十万的利息,但是每个月得还4116.66元。

这不由就让人感叹,这利息真的合理吗?网上有人说非常合理,如果你60万存银行,按照年利率百分之2算,30年利滚利都能滚出上百万,跟房贷的利息其实差不多。房贷的年利率一直是所有贷款最低的,要知道现在网贷的贷款,哪个年利率不超百分之十以上。而且贷款时长除了房贷几乎没有任何贷款可以做到30年分期的。

而且现在通货膨胀那么厉害,十年前的工资和十年后完全不能比。十年前我一个月工资才2000多,如今一个月7000多,物价也是涨了特别多。就比如我家十多年前买的那套房子,当时贷款了20多万,虽然当时还月供的时候非常吃力,但是到了现在一个月几百块的月供对于我来说,就是小钱,随手一拿的事。

而且房子不像汽车一样时间久了会有所贬值,房价就目前来看一直是稳定上升的,比如之前三十多万买的房子,如今却价值两百多万。所以说虽然现在你买房觉得利息很贵,甚至还月供都吃力。但是等到了十年后,通货膨胀起来,你的收入也提高后,反而会有得赚。

总结

虽然房贷看似利息很高,其实是一个稳赚不赔的贷款。要知道现在那些网贷信用卡利息可不会给你那么低,你如果要是借信用卡网贷去买房,那利息能高到你跳楼。所以说房贷百分之4.9的利率再加上360期的分期,真的是超值了。

而且借钱肯定是要给利息的,房贷的利息是非常合理的,说实话如果没有房贷的话,真的可能很多人到现在都买不起房,你可以东拼西凑凑齐个首付,但是想凑齐全款几乎难于登天。不过有人说如果不给贷款买房,房价也不至于到这么高,对此你们有什么看法呢?