.jpg)

所有的老字号都不乏精彩的故事,但老字号不可能仅凭故事在现代商业社会存活。

作为时代烙印下的餐饮老字号,慢慢陷入了发展困境。

很多人说,这就是老字号发展的一个特性,像我们熟知的天津狗不理包子、庆丰包子等,都在时代的洪流中被逐渐摒弃。

而最典型的“反面教材”无疑是百年老店全聚德。

自2017年以来,全聚德的营收、净利润已经连续4年“双降”。2020年更是出现了开店以来的首次亏损,2021年上半年,持续亏损4000多万。

在老字号企业普遍陷入“因循守旧”的怪圈,财务指标“跌跌不休”的背景下,老字号同庆楼又面临着怎样的困境?出路又在哪里?

一切都在艰难的探索之中。

百年传承

浸润了华夏文明的中华老字号,总带着独一份的生动气韵。

同庆楼的的历史可以追溯到民国时期。

1925年左右,当时正值芜湖米市兴旺,商业发达,饮食行业的酒楼、菜馆纷纷建成开业,为在林立的酒楼之中力压群芳,10家商业大户联合集资,开办了一所徽州班菜馆,经营安徽沿江风味菜,称为“徽州同庆楼”。

那时的同庆楼菜馆门面不大,但气派不凡,更有名厨高手专门开办高档筵席,十里长街上的巨商大贾,名人雅士,纷纷前来聚合就餐。在酒香不怕巷子深的时代,颇受好评的同庆楼很快成了当时城中的金字招牌。

可再红火的生意,也经受不住战争的铁蹄。民国期间,政局多变,地方势力更迭频繁,同庆楼的经营举步维艰。

新中国成立,芜湖解放,同庆楼却依然没有迎来曙光。经理程裕有席卷店资,潜逃他乡,同庆楼菜馆,面临破产。

好在被当时的公安局接管,由工人集资后,同庆楼重新开业,改名为芜湖同庆楼,自此,打开了新的局面。

1956年,根脉未断的同庆楼迎来了时运,走上了公私合营之路,逐步发展壮大。1958年,毛泽东、刘少奇等党和国家领导人先后来芜湖视察,就餐于同庆楼菜馆,对菜品赞不绝口。此后,同庆楼名声大振,盛极一时。

90年代,伴随着计划经济向市场经济的转变,同庆楼没能把握好切入点,加上管理上的问题和众多餐饮店的崛起,在激烈的市场竞争中,开始走下坡路。

恰逢又一个命运的分水岭,同庆楼遇到了来自马鞍山的沈基水。1969年出生的沈基水本来是一名放射科医师,后来下海经商,创办马鞍山梦都餐饮公司。

2004年3月,沈基水以27.3万元通过拍卖竞得“同庆楼”商标,成为同庆楼的实际控制人,由此,开拓了同庆楼的新纪元。

拍下商标的次年,同庆楼在合肥马鞍山路、合肥新站开出两家连锁门店,其后在2010-2019年之间,门店迅速扩张。截至目前,同庆楼在合肥、南京、无锡、北京、张家港、常州等拥有58家连锁直营门店,金牌红烧肉、牛气冲天、同庆楼小笼包、黄山臭桂鱼等为其招牌菜品。

百年老店,口碑已成。1999年,同庆楼被国家贸易部认定为“中华老字号”,2006年国家商务部再次认定同庆楼为“中华老字号”。2010年,同庆楼作为中华八大菜系之徽菜唯一代表,入驻世博园,为来自全世界的游客及工作人员提供餐饮服务。

高光时刻

从芜湖迁至省会合肥经营之后,沈基水带领下的同庆楼,一路风风火火,在2020年,更是迎来了高光时刻。

事实上,在高光时刻到来之前,是长达10多年的蛰伏。沈基水也曾感叹,同庆楼的上市之路走得异常艰难。在证监会一待就是四年,好不容易在2019年顺利过会,却因一场疫情让批文遥遥无期。

在不确定的汪洋中漂流,潮落之后又是潮起。经历半年多漫长的等待,这一次,同庆楼终于扬起风帆,乘势而上!

2020年7月16日,同庆楼在上交所挂牌交易,成为A股市场第5家、也是10年来登陆主板的首家餐饮公司。这家中华老字号企业正式开启资本市场新征程。

不同于当下资本簇拥的互联网新消费企业,老字号餐饮企业的上市显得尤为难得。

因为一直以来,餐饮公司在资本市场“叫好不叫座”,这与其行业特点不无关系:受季节变化、市场波动影响显著;成本端竞争激烈,消费端对价格高度敏感,行业利润空间有限;销售半径有限,门店布局又依赖重资产投入。

“千帆竞逐”的A股市场里,餐饮企业数量寥寥,并且大多面临业绩不断下滑的困境。

此时,同庆楼的上市,似乎给市场带来了新的可能。据当时招股书披露,同庆楼2017年至2019年营业收入分别为14.36亿元、14.89亿元、14.63亿元,净利润分别为1.59亿元、2亿元、1.98亿元。相较于A股其他几家餐饮企业,同庆楼体量处于中等水平,营收规模与全聚德接近,但净利润更优。

但是,上市之后,一切就万事大吉了吗?

业绩承压

2016年4月,曾经无限接近中国版麦肯的乡村基,黯然退市。

上市10多年后,“偏安一隅”的全聚德道路越走越窄,从2020年亏损至今。

而同庆楼同样面临着业绩下滑的困境。

8月17日,同庆楼(605108.SH)披露2021年半年报,公司营业收入7.92亿元,同比增长68.22%,归母净利润7107.91万元,同比下降11.08%。

其实,纵观同庆楼往年的财报数据就可以发现,其实它的业绩问题一直存在。从2018年-2020年,其公司的营业收入分别为14.89亿元、14.63亿元、12.96亿元,归母净利润分别为2.00亿元、1.98亿元、1.85亿元。

我们可以看到,这几年来,它的业绩其实一直在连年下降,而这样的数据并不是上市时短暂的“美好期”可以掩盖的。

那到底是徽菜不香了?还是老字号注定会被时代淘汰?

业内有人分析说,与餐饮市场上的明星海底捞、太二酸菜鱼、西贝莜面村等品牌相比,同庆楼太过传统。卖的是最传统的中餐,还是普及度并不高的地方菜系徽菜,门店的规划与设计也是沿袭传统的模式……

而且同庆楼在扩展时,它不像海底捞等品牌。海底捞只要内部培养出合格的店长,就可以大规模扩张,就连疫情都没能阻止张勇开店的速度。而同庆楼的业务拓展,不仅要考虑菜系接受度、门店布局密度,还受到自身实力和厨师及管理人员的制约。

近些年,同庆楼旗下门店数量一直处于波动之中,2015年底53家,2016年底降至50家,2017年初55家,当年年底为51家,2019年达到56家,目前最新数据为58家。

公司IPO募集资金约4亿元,计划在安徽合肥、江苏的南京和常州新开15家门店,但是因为去年以来的疫情影响,一直进展缓慢。

餐饮资本化后,通过门店扩张,以规模带动业绩增长的模式,在同庆楼这里暂时没能走通。

路在何方

事实上,同庆楼这几年也在力求多元化发展。除了传统的餐饮品牌同庆楼,公司旗下子品牌大鮨寿司(日料)、符离集(特色小餐饮)、同庆小笼(快餐)等,已经开始以店中店或独立开店等模式运作。

餐饮服务业务之外,公司推出婚礼宴会、宾馆业务。婚礼宴会事业部的两大业态,“PALACE 帕丽斯艺术中心”和“同庆楼宴会中心”已经开始在个别城市试水。公司酒店品牌“富茂”“Fillmore”已在安徽合肥落子,将来还准备以“富茂 Fillmore”品牌对外输出宾馆管理业务。

除此之外,同庆楼也在加速扩张门店,布局食品业务,打造新的增长曲线。

2021年5月和7月同庆楼已经分别新开1家门店,正在建设的2个富茂酒店将于下半年开业,预计今年全年可以新开8家以上大型餐饮及酒店。计划中的15家门店预计将于2022年全部开业,将为公司贡献营收6.23亿元,新增利润9156万元。

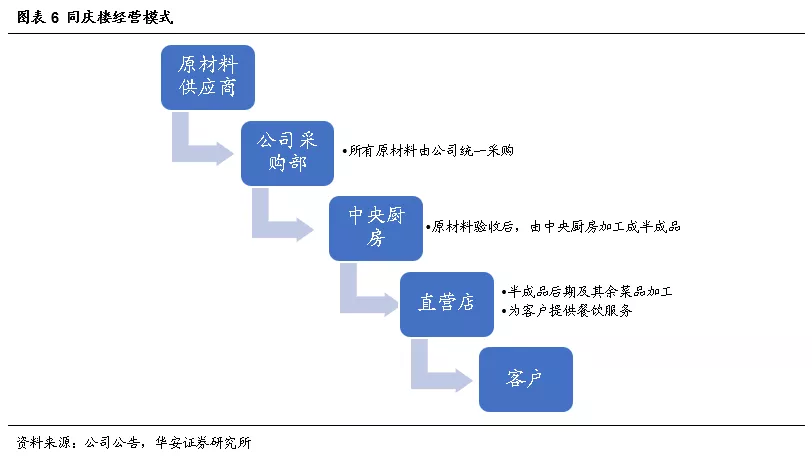

在同庆楼加快门店扩张脚步的进程中,离不开同庆楼创新引入的“中央工厂”模式。

在这一模式下,同庆楼的大部分招牌菜都实现了半标准流程化的生产。比如其招牌红烧肉,基本的调味酱汁、原材料切块的猪肉,都是在中央工厂预先完成基本处理,然后再分送至各门店进行加工。这一模式的优势也非常明显,既节省了时间、确保了品控,还让前端成本变得清晰可控。

标准化的中央工厂模式使得同庆楼具备快速复制的可能性,但沈基水同时也要求,前端只完成量大的招牌菜,每个门店要有自己的特色菜,同时招牌菜也要有每个门店自己的特色。

随着“中央工厂”模式的引用,同庆楼最大的改革就是进军当下火爆的预制菜、方便速食、方便菜肴市场,产品矩阵以一人食自热饭系列、臭鳜鱼系列、预制菜系列为核心,辅以速冻面点、腌腊等形成产品矩阵。

2021年上半年,公司食品事业部已初步完成团队建设,目前所有食品产品已经进入全面量产阶段。

预制菜对于传统中餐来说是最好的风口,同庆楼似乎也看到了这个机会,并且狠狠抓住了机会。

至此,同庆楼已积极布局宾馆、婚礼宴会与食品业务,多业态联动发展共享同庆楼资源。相信,在大幅增加同庆楼业务范围,快速占领不同市场,满足消费者不同需求的基础上,未来同庆楼将进一步提升经营效益。

结语

从老字号到上市企业,经历近一个世纪的风雨历程,同庆楼并没有捧着金字招牌“恃宠而骄”,也没有戴上固步自封的枷锁。业务模式创新、烹饪工艺创新、宴会+酒店服务全面升级……

今天的同庆楼比市场想象中的要“开放”许多。

至于能否坚持在一片哀鸣的A股酒店餐饮行业中做到一枝独秀?答案仍然是未知的。

“大众消费,好吃不贵”。

从一开始,沈基水就为同庆楼发展定下了基调,那就是——老百姓日常都能吃、都爱吃的酒楼。

同庆楼的经营使命,便是按照自己的节奏,一刻不停地去争取每一个大众消费者的认同。