.jpg)

作者:冬音

出品:洞察IPO

赛灵药业科技集团股份有限公司(以下简称“赛灵药业”)日前向证监会递交招股说明书,拟登陆深交所主板市场,民生证券为其保荐人。

今年3月,赛灵药业与西部证券终止了上市辅导协议。

作为中成药制造企业,赛灵药业近两年营收呈增长态势,但由于过于依赖单一核心产品,且产品专利已到期,其面临的竞争风险较大。此外,公司创新研发能力不足,募投项目新增产能规模巨大,公司还面临着如何消化新增产能的风险。

依赖单一核心产品,专利到期加大竞争风险

赛灵药业成立于2005年,目前公司董事长兼总经理曹智刚及其配偶申盈莹通过直接和间接持股,合计控制公司84.75%的股份,系公司实际控制人。

公司主营业务为中成药的研发、生产及销售,主要产品为恒古骨伤愈合剂。恒古骨伤愈合剂功能主治为活血益气、接骨续筋、消肿止痛,促进骨折愈合等,主要用于骨折、股骨头坏死、骨关节病、腰椎间盘突出等病症。另外,公司2020年收购了湖南赛灵科技,开始经营医药商业业务,立足于湖南省市场,开展碳酸钙D3片及颗粒、肿节风分散片等医药品种的代理批发业务。

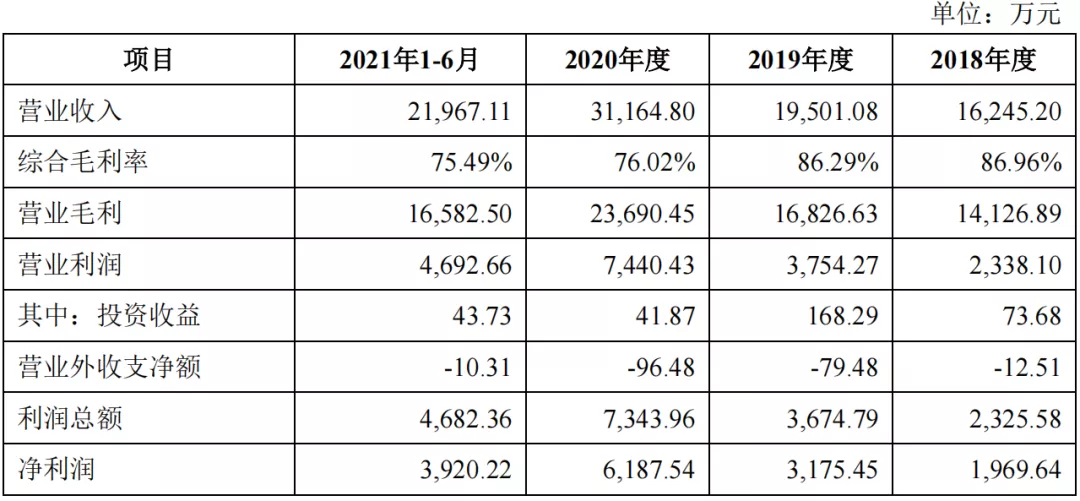

招股书显示,2018年-2020年和2021年上半年,公司营业收入分别为1.62亿元、1.95亿元、3.12亿元和2.2亿元,同期净利润分别为1969.64万元、3175.45万元、6187.54万元和3920.22万元,呈逐年增长态势。

公司主要经营数据

图片来源:招股说明书

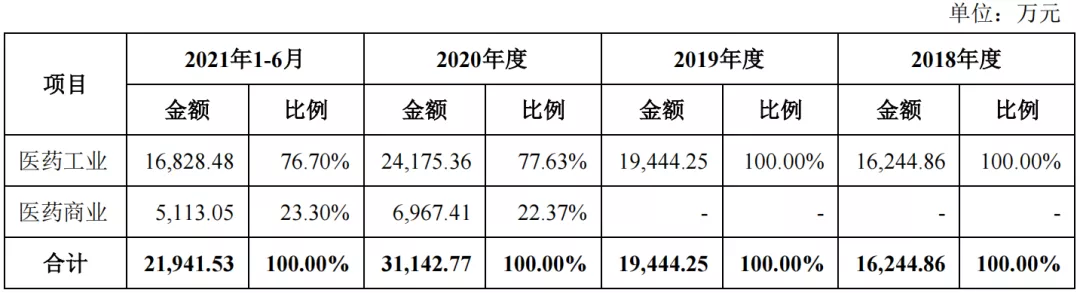

从收入结构来看,公司的产品收入结构相对集中,对核心品种恒古骨伤愈合剂的依赖性较强。数据显示,报告期各期,公司恒古骨伤愈合剂的销售收入分别为1.62亿元、1.94亿元、2.39亿元和 1.64亿元,占主营业务收入比例分别为 99.98%、99.9%、76.83%和74.7%,是公司营收的主要来源。虽然2020年以来公司开展医药商业收入,作为主营业务的补充,但这部分收入目前占比仍相对较小。

主营业务收入结构

图片来源:招股说明书

由于核心产品单一,赛灵药业面临的单一产品风险较大。公司在招股书中也指出,目前恒古骨伤愈合剂已在骨骼肌肉系统中成药市场占据了一定的市场份额,如果未来客观经营环境发生重大变化、销售产生波动等,都将对公司的整体经营业绩产生重大不利影响。

需要指出的是,恒古骨伤愈合剂专利已于2019年11月到期,专利到期后,未来市场上可能出现由其他企业生产的类似产品,导致市场竞争加剧。

此外,报告期各期,赛灵药业主营业务毛利率(不含运费)分别为87.07%、87.64%、76.48%和75.87%,毛利率水平较高,但同期净利率较少,主要是因为销售费用支出较高,大幅降低了经营净利率。

数据显示,同期公司销售费用金额分别为9893.48万元、1.1亿元、1.38亿元和1.06亿元,占同期营业收入比例分别为60.9%、55.99%、44.07%和48.11%。此外,公司医药商业业务2020年和2021年上半年毛利率只有29.8%和27.27%,也拉低了公司近两年的整体净利率。

研发投入低,委托研发风险较高,创新能力不足

与欧美等发达国家的医药行业相比,中国医药行业总体研发投入不足,科研成果转化率较低,整体的发展和创新能力不足,这在中医药行业更加明显。

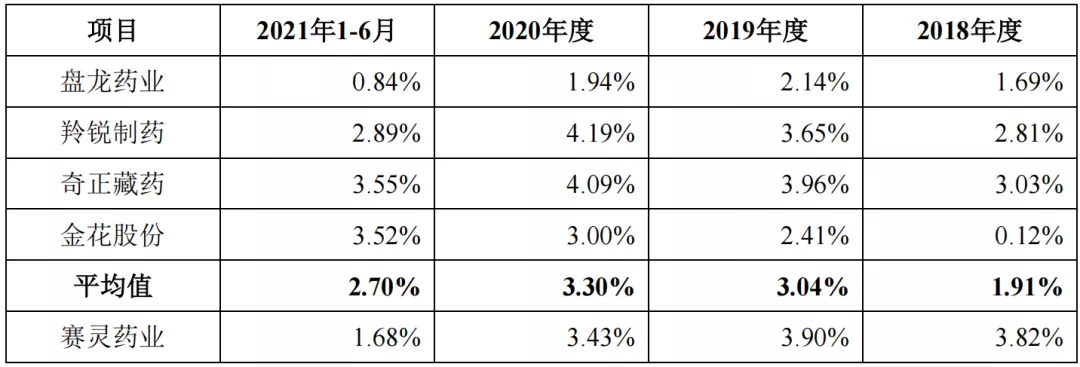

招股书显示,赛灵药业研发费用金额分别为620.68万元、761.32万元、1067.51万元和369.74万元,研发费用占同期营业收入比例仅为3.82%、3.9%、3.43%和1.68%,研发内容主要为恒古骨伤愈合剂的新适应症开发、中药品种保护相关临床试验、新产品开发等。

公司与同业研发费用率对比

图片来源:招股说明书

与同业比较,公司研发费率接近于行业平均水平,这表明中医药企业整体研发投入普遍较低。但赛灵药业主要采用的是委托研发模式,存在的研发风险相对较高,主要体现在受托研发机构可能无法按时完成药品研发项目、提高开发经费及报酬,或者没有按照合同约定遵守保密义务,从而导致公司遭受损失等。

分析人士指出,对国内传统的中成药制造行业来说,主要存在着对中药学理论和文化的继承不足,对传统中药经典名方的挖掘不力,对中医药方制剂的创新不够,缺乏具备中医药创新研发能力的高层次人才等原因,行业整体的创新研发能力较为欠缺。

新增产能巨大,未来消化存疑

本次IPO,赛灵药业拟发行不超过2660万股,募集资金约4.4亿元,主要用于药品生产基地建设、研发中心建设项目、品牌提升与营销网络建设项目和骨健康系列药品研发4个项目。

募投项目列表

图片来源:招股说明书

其中,药品生产基地建设项目将新建蓝芩颗粒和田七镇痛膏两条生产线,以自有生产替代目前公司委托外包生产模式。建成后公司将每年新增田七镇痛膏1.9亿片、蓝芩颗粒1.3亿袋。不过根据公司目前的销售情况,新增产能如何消化面临较大的不确定性。

根据招股书披露的数据,公司2021年前6个月销售蓝芩颗粒437.32万元,以每袋1.6元计算,销售量为273万袋,与目标1.3亿袋的产能相去甚远,而田七镇痛膏目前销售占比更小。项目建成后,公司面临着如何实现产品顺利销售的挑战较大。

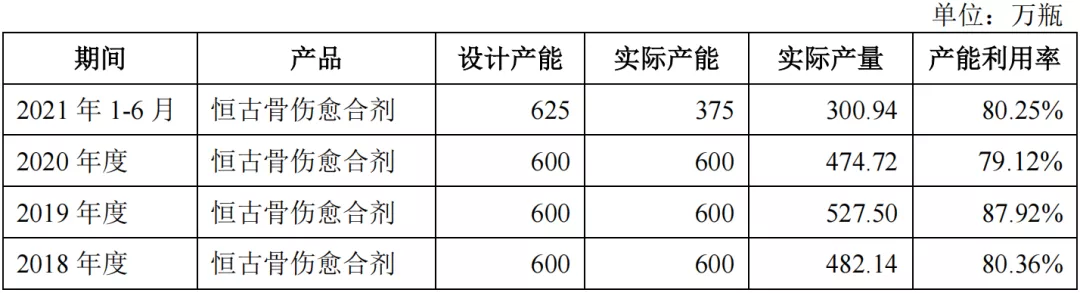

公司核心产品恒古骨伤愈合剂也存在着产能无法消化的情况。报告期内,公司产能利用率平均维持在80%左右。而今年5月份新厂房投产,设计产能为4500万瓶,目前实现1500万瓶的产能,按照平均每瓶25毫升(ml)计算,总产能为3.75万毫升,而2020年公司全年销售量为11861.64毫升,仅占到设计产能的三成水平。

公司产能利用情况表

图片来源:招股说明书

公司在招股书中也表示,由于本次新增产能规模较大,项目建成后的市场需求和公司的业务拓展仍存在一定的不确定因素。如果公司产品下游市场需求发生不利变动,或公司产品营销低于预期,则募集资金投资项目的新增产能将不能及时消化,将对预期收益产生不利影响。

此外,项目建成后,若无法按期实现预期收益,新增的固定资产折旧及无形资产摊销费用还将侵蚀公司当前利润。数据显示,本次募集资金投资项目建成后,公司将新增固定资产2.17亿元,按公司现有会计政策,每年新增折旧摊销约 2052.81万元,按2020年净利计算,占到了公司全年净利的33%左右。

对于赛灵药业后续上市进程及未来经营情况,《洞察IPO》将持续保持关注。

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!