.jpg)

中国光伏故事的开端,始于一家叫尚德电力的公司。

其创始人施正荣,师从“世界太阳能之父”——诺贝尔环境奖得主马丁·格林教授。2006年,施正荣以22亿美元的财富成为中国首富,还被英国《卫报》评价为“能够拯救地球的50人”之一。

在巨大的财富和狂喜之中,施正荣迷失了。

(图注:施正荣)

利益输送、生活拜金、债务黑洞、违法担保......施正荣和尚德电力最终走向悲剧。2013年,尚德电力被无锡法院宣布进入破产重整阶段,中国第一家光伏上市公司的故事到此告一段落。

如今,尚德电力和施正荣的名字已经被时间的洪流冲淡。即便后来施正荣以亚洲硅业再次冲击科创板,但只是新晋光伏巨头隆基股份的供应商和背景板之一了。

时代确实变了。

2003年,聚到一起的兰州大学物理系1986级三个学生李振国、李春安、钟宝申,把创立的公司西安新盟改名为隆基股份,因为兰州大学德高望重的老校长叫江隆基。

随后,三个年轻人在几个重要的关口做出一系列关键的选择,便有了之后光伏巨头隆基。

最重要的抉择在2006年。那一年中国首富虽然是搞光伏的,但国内光伏产业链事实上只是国外的“代工厂”——原材料来自海外,产品也大都出口到海外。直到共同创业的三个兰州大学同窗,投下了决定未来的硬币。

01、互相成就

光伏发电本质上是一个把太阳能转化为电能的过程。

当太阳光照在硅片制成的电池矩阵上,通过P-N结的相互作用产生电流,电流可以在蓄电池中储存起来,也可以直接推动负载工作。

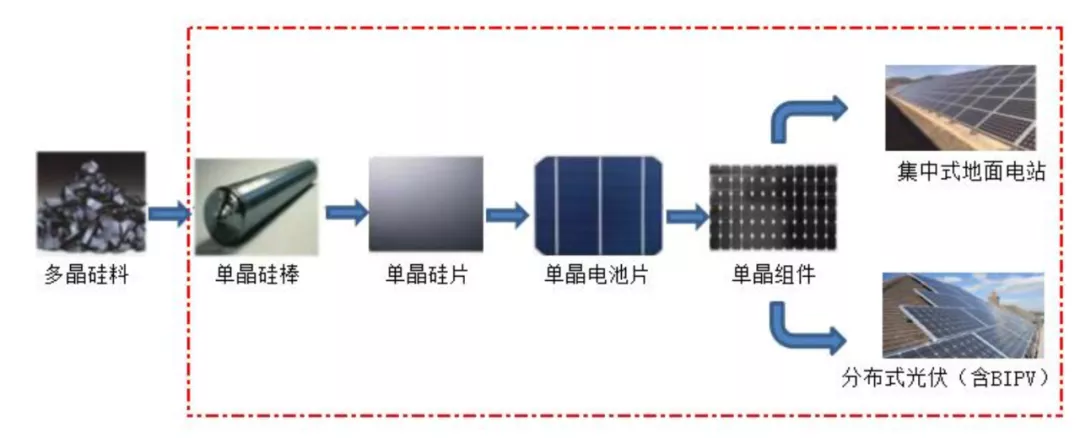

在这条产业链中,上游企业任务是将硅矿石进行还原,制成工业硅;中游企业的任务是将硅材料制成硅棒、硅片;下游企业再把硅棒、硅片制成光伏电池,配上玻璃、薄膜等组件,制成完整的光伏组件,如下图所示。

(图注:图片截自《晶体硅光伏组件》)

最终形成大大小小的发电站,比如东北很多屋顶上铺设的光伏组件,以及大西北地区一望无际的光伏电站。

隆基股份能成为中国新能源蓝海中的龙头,2006年的那次技术抉择是一个重要的里程碑。

光伏组件最初以单晶硅技术为主,到了2008年前后,多晶硅技术逐渐发展起来,虽然单晶硅的发电效率仍然比多晶硅高出1%-2%,但多晶硅的制作成本此时大幅度低于单晶硅,因此多晶硅成为了新的主流。

在隆基股份创立之初,几个创始人就做了一系列缜密的分析研究。认为光伏行业的本质是降低发电成本,而当技术发展到一定阶段,单晶硅的工艺成本就会降低到一个临界点,此时单晶硅比多晶硅高出的1%-2%的转换效率,就会成为单晶硅竞争优势的关键。

因此隆基选择在技术上走更艰难一些的单晶硅路线,这和当时风光无限、赴美上市的尚德电力形成了鲜明的对比,尚德当时的战略选择是多晶硅。

事实证明,李振国等人的坚持是对的。从2006年到2016年,10年时间,单晶硅的拉棒环节(定型)的非硅成本做到了3美分。

在此之前的2015年,单晶硅技术的配套组件也开始升级,单晶硅重新回到主流位置,但这并不是一个容易的过程,李振国等人做出的另一个关键决定起到了重要作用。

2013年,因为国内产业链大多支持多晶硅技术路径,隆基作为当时的上游供应商,虽然能生产出更具性价比的单晶硅,但下游组件、电池厂商不买账,隆基面临着被边缘化的危机。

由此,隆基只能自己向产业链下游延伸。在2014年收购了组件厂商乐叶,开始布局单晶电池业务和组件业务,之后继续向下延伸至地面电站等业务。

(图注:图片截自隆基股份年报)

被“逼”出来的隆基也有了意外的收获——截止2020年,隆基股份的硅片和组件出货量分别达到58.15GW和24.53GW,均位列全球第一。

由此,李振国、李喜燕夫妇成为陕西首富。2021年福布斯富豪排行榜上,李振国及家族以105亿美元(合约678亿元人民币)位列第213位。

若以2021年9月30日收盘价计算,隆基股份市值4464.6亿元,夫妇俩合计持股19.1%,对应价值为852.7亿元。

与此同时,单晶产品从2015年开始蚕食多晶产品的市场份额,单晶硅片的市场占有率从2015年的19%增至目前的90%,隆基股份的市场占有率也提高到了42%,是排名第二的中环股份的两倍左右。

02、隆基正被追赶

2000年成立至今,隆基股份的发展已有21年,从财报数据可以清晰地看到其发展脉络。

2012年上市当年,隆基股份总资产规模只有47.28亿元。

到2021年6月末,总资产规模已经达到971亿元,翻了近20倍,其中600余亿元规模的增长都发生在2017年之后。

与此同时,隆基股份的资产负债率一直保持在60%以内,在同行业内属于一个比较正常且稳健的水平。

从盈利能力的角度来看,近十年隆基股份的多项盈利指标基本呈现一个上升的趋势。净利率从2013年的3.17%逐渐提高至2019年的16.89%,2021年上半年小幅回落至14.22%。

对于光伏行业来说,进入门槛和技术门槛都并不算高,谁能创造出最低的度电成本才是关键所在。因此,如何实现降本增效,在同行业内实现最高的盈利空间,也成为光伏企业必争的核心竞争力。

显然,隆基股份的核心竞争力有了。

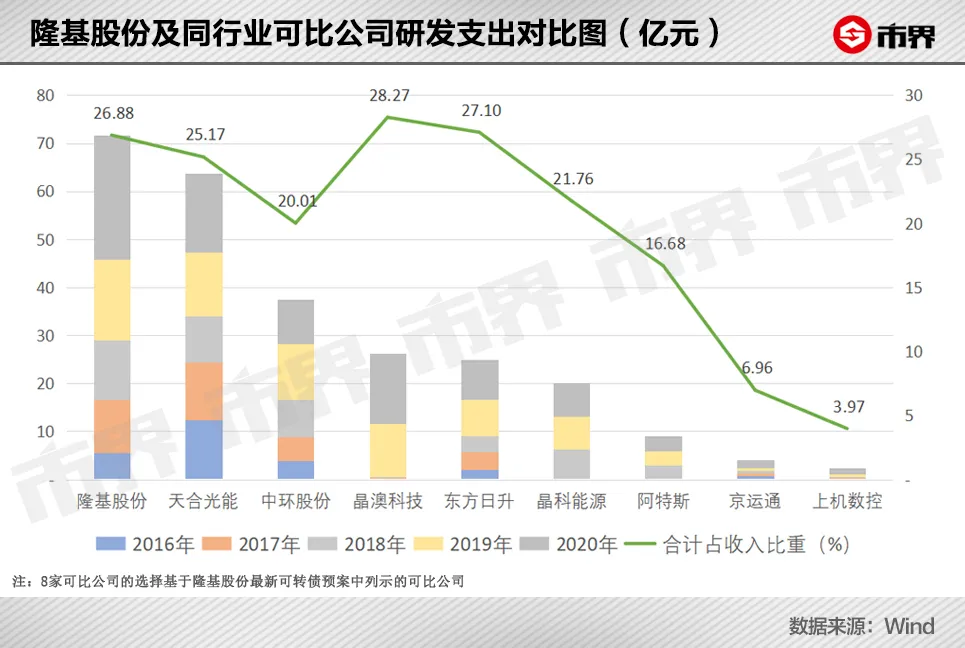

较强的盈利能力背后,一方面是隆基股份长年以来的技术研发投入,另一方面是其强有力的控费能力。

近五年数据来看,隆基股份研发支出占收入比重累计达到26.88%,略低于晶澳科技的28.27%,但胜在绝对值,研发支出累计达到71.7亿元,与8家可比公司相比均居高位。

控费能力方面,隆基股份的期间费用率始终维持在低位,保持在10%以内,近两年进一步降至6%左右,始终低于8家可比公司10%-15%左右的平均值。

两相结合,隆基股份的盈利能力一直在同行业内保持着优势地位。

但隆基的财报也不是完美的。

隆基股份的收入增幅和净利润增幅,与可比公司的均值相比,有点“后劲不足”。

2021年1-6月,隆基股份的收入和净利润分别同比增长了74.26%和17.58%。相比之下,产业链内的上机数控和中环股份,收入分别同比增长了231.08%和104.12%,净利润分别同比增长了464.59%和160.59%,都远高于隆基股份的增长幅度。

这其中当然有产业链不同环节、位置带来的影响。

首先就是2021年硅料价格上涨,产业链上游成为受益者,下游利润空间则遭到挤压。

但这也体现出隆基股份的全产业链布局,需要承担的更多风险。

除此之外,隆基相比同行业而言,原有的两方面明显优势,正在逐渐被削弱。

首先是营业周期。从近十年数据来看,隆基股份的营业周转天数从2012年的202天降至2021年上半年的139天,可以说一直比较优秀。但是8家可比公司的均值从453天降到了143天,发生了更大幅度的降低,这方面隆基股份基本上已经没有太明显的优势。

盈利能力方面也是一样,2015年隆基股份可以领先可比公司均值接近15个百分点,近五年差距以肉眼可见的速度缩小,2021年1-6月二者差距只剩下不到5个百分点。

总体来说,隆基股份依然处于行业内领先地位,但随着技术完善和竞争对手的追赶,优劣之间的差距正在缩小。

今年6月接受界面新闻专访时,李振国曾表示,光伏行业再出现颠覆性技术是非常困难的。毕竟现在光伏的技术成本只有每瓦7-8分钱,技术再进步也只有一两分钱的微小空间。

用流行的话说,光伏行业正在变得越来越“卷”。

03、历史会重演吗?

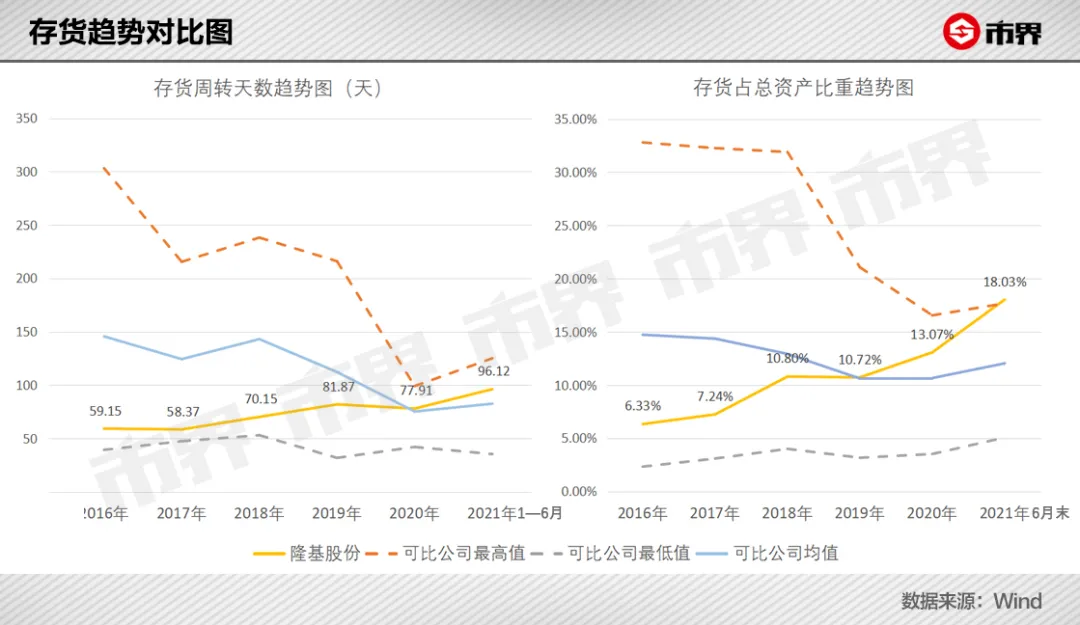

财务数据除了能够看出隆基的优势逐渐被削弱之外,还有一个比较明显的趋势,就是其高企的存货。

总资产规模和销售规模的增长,虽然会导致存货增长,但如果用相对值指标予以衡量,会发现隆基股份存货周转天数和占总资产的比例,都向上增长到了一个新阶段。

图中可以看出,其存货周转天数从2016年的59天增至2021年上半年的96天,占总资产比重也从6.52%增至18.07%,在同行业中均属于较高位置。

隆基股份方面也在公告中给出了一些解释,包括2019年存货增长主要是因为几个扩产项目陆续投产,以及光伏电站EPC业务增加,验收后才能一次性确认收入;2021年上半年存货增长则是为应对下半年销售旺季而提前备货,以及出口海运周期延长。

如果单看隆基股份一家公司,这些解释或许可以接受。但隆基股份给出的大部分原因都是行业共同面临的情况,这就说明隆基股份的存货确实比较高了。

存货高企,最直接的就是减值风险,因此隆基股份的存货有减值风险吗?

这就涉及到光伏产业界目前一个新的技术路线分歧——182mm规格和210mm规格中哪一个才是未来趋势?

通常来说,太阳能硅片的尺寸会随着技术发展不断增大,在推动效率提高的同时,也促进成本降低,从1981年的100mm(单晶硅棒直径)到2019年的182mm,都延续着这个趋势。

但在从182mm向210mm过度的2019年,出现了一个不同的声音,发出声音的正是隆基股份。

在这个分叉路口,隆基股份坚持认为182mm的单晶硅棒是最优尺寸,没有必要向更大尺寸发展。而以中环股份为代表的“210阵营”则反之。

隆基的观点是,182组件吸收了现有产业链的多方面优势,在生产制造、运输、可靠性等一系列问题上,能够达到一个整体最佳的状态,简单来说就是更“均衡”,而不只是追求面积的增大。

具体来说,从运输角度看,现有的海运集装箱采用的是全球通用的规格,门高把组件宽度限制在大约1.13m左右,182尺寸组件可以最大程度利用集装箱空间,达到最高运输效率,210尺寸组件则不能。另外,组件尺寸越大,运输过程中损坏率也会有所提高。

“210阵营”则认为,硅片并非光伏终端产品,只是组件中的一部分,最终组件版型电路设计和硅片一起决定了组件的性能参数。部分企业坚守182只是因为原有产能占比较高,无法快速升级到210尺寸。

“210阵营”中东方日升的副总裁黄强表示,光伏产业最终的发展要和半导体产业融合,而12英寸的晶圆在半导体行业已稳定了15年,换算过来就是210mm的硅片,同时210mm的电池、组件产线是可以向下兼容的。

两个阵营的联盟正在搭建——隆基、晶澳、晶科、阿特斯等企业在2020年6月联合倡议发布了M10标准;中环、东方日升、同为、天合等企业则在2020年7月组建了另一个生态联盟。

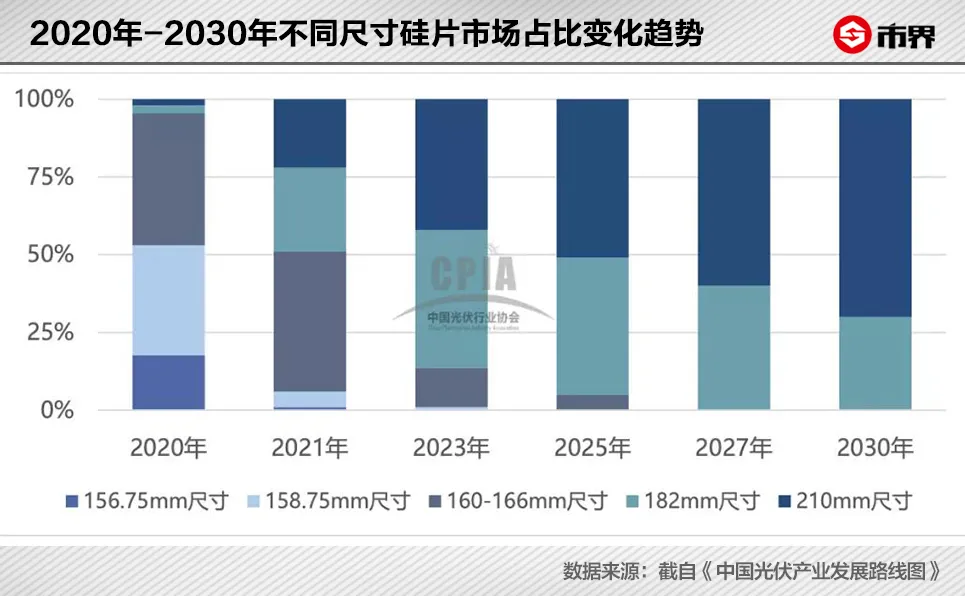

哪个路径是最优解目前还无法下一个结论,但从2021年中国光伏行业协会发布的《中国光伏产业发展路线图》这份报告来看,行业协会对未来趋势的预测是,182mm将逐渐向210mm过渡。

依上图所示,按照行业协会的预测,2025年210mm硅片的市占率就会超过182mm硅片,到2030年后者只会剩下30%左右的市场份额。

目前隆基在全球硅片和组件市场的出货量都是第一,如果这种预测成为现实,而隆基股份依然不转向210尺寸这个方向,那么生存空间将受到极大挑战。

与此同时,隆基现有的生产设备大多还是以182mm及以下规格产品的生产为目的。行业内有观点认为,向上兼容并不容易,需要耗费大量资金。隆基方面则表示,自己具备210规格硅片的生产能力,但仍以182、166产品为主。

最坏的情况是,210mm硅片的市占率比想象中增长得更快,那么隆基股份不仅现有设备的产能无法获得充分释放,设备和存货可能都需要计提减值,那将是一个多维度的打击。

李振国在专访中曾表示,当年坚持单晶硅这个路线,并不是“赌”,而是做了周密的分析和研究得出的结论,这一次,隆基依然有自己的坚持。

但若市场上有竞争对手能够解决210尺寸产品综合成本的问题,或者在技术路径上有所超越,隆基股份还能否得到命运的眷顾就不得而知了。

不同技术路径的分歧仍在加大,但2021年以来隆基股份动作频频,开始讲起了新故事。

其先是在3月以16.35亿元收购了森特股份部分股权,成为持股24.28%的第二大股东,入局光伏建筑一体化业务和氢能源业务。紧接着又在4月份通过全资子公司与上海朱雀赢私募投资基金合资成立了西安隆基氢能科技有限公司,李振国亲自挂帅担任董事长兼总经理。

在“碳达峰”和“碳中和”的宏大愿景下,这两个领域未来都有着万亿级的市场规模,也都与隆基股份现有业务相关,属于相关多元化发展,但现阶段在各自领域还不算特别突出,需要持续的研发投入。

李振国对于减少碳排放一直有比较远大的志向。按照他的设想,地球荒漠面积的百分之一装上光伏,提供的电量就足以供全人类使用,而光伏必然是未来终极能源解决方案。

参考资料:

《晶体硅光伏组件》,化工出版社

《技术路线之争:210mm和182mm谁更适合市场?》,国际能源网

《颇有楚汉之争的182mm和210mm,结果如何?》,全国能源信息平台

(作者 | 林夏淅,编辑 | 李曙光)