.jpg)

虎年新春,喜迎冬奥。神州赛场,激战正酣。

在这紧张刺激的时刻,车险市场,也迎来了期待已久的“开门红”。

13.1%的正增长,不仅宣告了车险市场告别了负增长时代,也意味着车险赛道的争夺,进入到了一个新的阶段。

一个关键问题:正增速市场下,2022年的车险经营究竟应该争先进位,还是该坚持退出局部市场?

1月数据下的车险市场格局演变,或许将是2022年车险后市策略的一个缩影。

这场“开门红”之下,究竟哪些公司在起跑阶段踩下了车险提速的油门,努力抢占车险赛道的领跑地位,先发制人?又有哪些公司,依然沿用了2021年在局部市场退出的策略,以待后来者居上,弯道超车?

一场“起跑”之战,拉开了2022年车险“冬奥”的序幕。

1 头部猛发力:四大家开年鱼跃,火力集中专代车商

枪声响起,热血沸腾。12圈的车险赛事,转眼间就跑完了第一圈。

或许,由于车险参赛队伍本身实力上的悬殊差距,比赛从一开始,参赛队伍就明显划分成了四个梯队,表现为:

头部公司领跑市场,肩部公司集体降速,腰部公司保持节奏,腿部公司逐步掉队。

足以说明:回归正增速后的车险市场,规模效应仍是影响市场的第一要素。

从四大梯队的起跑表现来看:

人保、平安、太保、国寿四家头部公司作为种子选手,出场即发力,不仅车险保费增速全部实现两位数的正增长,且增速明显超越行业平均水平。

这种“先发制人”的策略,让四位种子选手牢牢锁定了头部公司第一梯队的位置,并实现了对行业的领跑。

更表现为车险市场的集中度进一步提高,头部公司市场份额占比相较2021年底环比上升了1.9个百分点,进一步拉开了与其他梯队选手的优势距离。

因为这一市场份额变化量,足足等于30家小微型公司的车险保费规模之和,相当于头部公司在起跑的第一圈,就对30家尾部公司直接实现了套圈。

这是何等霸气。

只不过从头部公司各渠道的增速来看,头部公司车险增速上涨主要源于最大渠道专代渠道的带动,专代渠道的增速超过了25%。

不得不说,这种渠道优势,是其他中小保险公司所不能比拟的。

这或许也意味着,2022年的车险市场竞争,将再次回到以售车场景为主的车商渠道竞争,市场费用投放将面临严峻考验。

2 增速分化加剧:第二梯队颓势依旧,腰部领跑全行业

车险规模在百亿以上的肩部公司所组成的第二梯队,疲态尽显。

虽然几家公司在2022年首月均实现了车险保费的正增长,但受累于2021年的负增态势,不仅多家公司增速恢复后也未及两位数,落后于行业平均水平。

且肩部公司的车险基数在去年就已被头部公司远远拉开,即在今年正增长的情况下,仍难掩其市场份额的滑落。

故而车险赛道中处境最为艰难的,恰是肩部公司,进退维谷。

唯有阳光在车险规模上超越大地,成为市场前十中唯一一对排名发生变化的公司,让人看到了肩部公司的倔强。

腰部公司的车险增速分化则相对明显,不过就第三梯队整体市场份额的变化表现而言,在第三梯队公司相互之间你升我降的微小幅度拉锯战下,腰部公司整体份额变动竟然表现为0变动。

这说明第三梯队的车险竞争较量,更多是避开了与头部公司的直面碰撞,利用与同级别竞争对手间的逐对厮杀,实现车险有节奏的发展。

但腰部公司整体份额变动较小,并非代表腰部公司单家公司的车险根基是稳固的。而是恰恰相反,有退出的,就有新进入的。

长安责任在2022年1月挤掉了渤海、亚太、安诚和都邦,晋身到财险第三梯队,让人们意识到:原来腿部公司中也不乏竞争者,需要腰部公司时刻保持警惕。

而腰部公司整体4.5%左右的市场份额空间,或就是综改后留给中小公司的栖息之地。

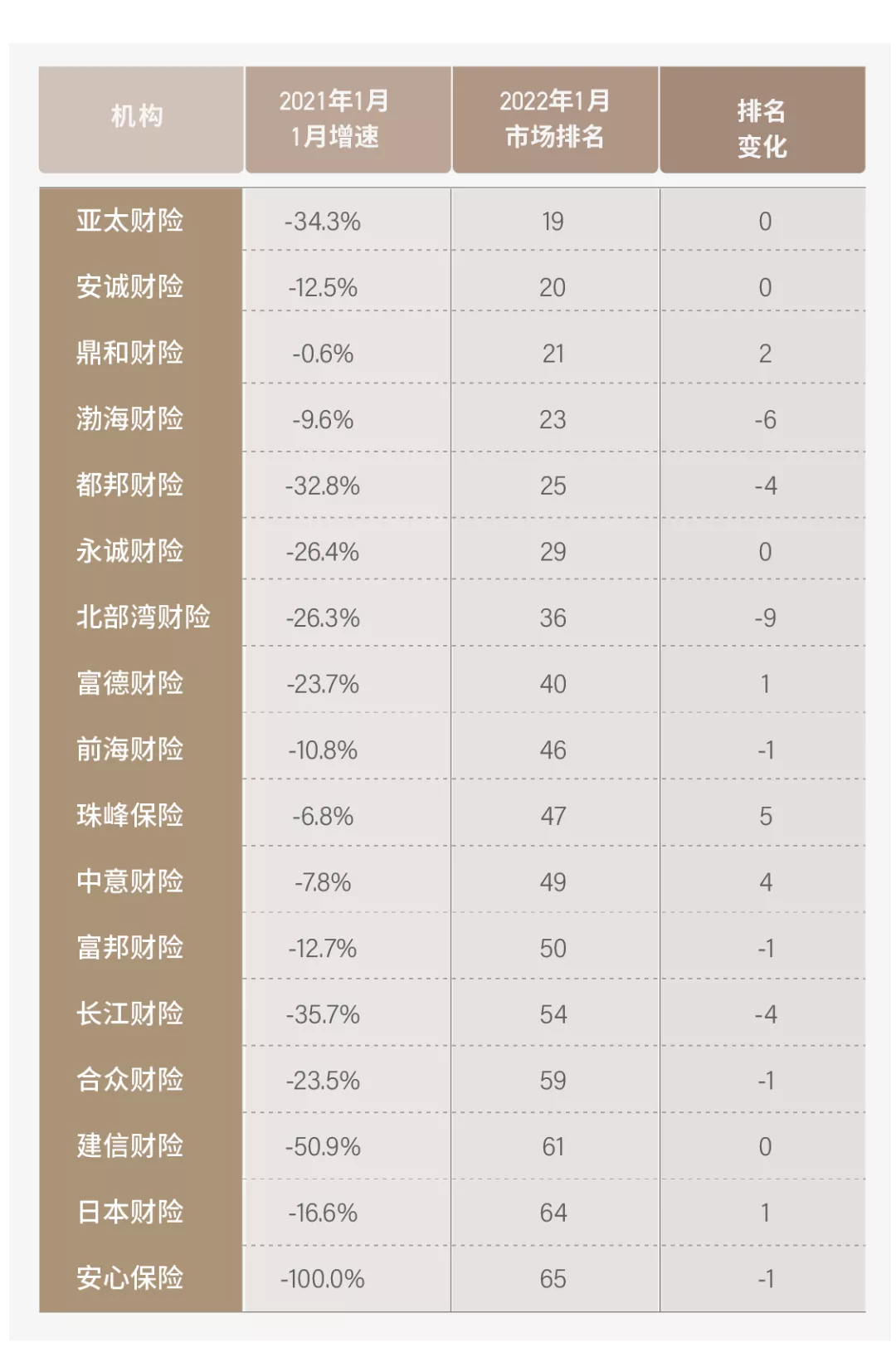

3 小型腿部机构的百态:令人失望的增速,份额再度下滑1个百分点

腿部公司的增速表现着实令人失望,1.5%的增速却也名副其实——拖了后腿。

46家规模不足30亿的公司中,竟然有40%的公司都出现了同比负增长,且负增幅度超过两位数的比比皆是。

-0.8%的市场份额变化,也让腿部公司成为了头部公司猎杀的对象。

不过,也有如众安、泰康等互联网公司,泰山、燕赵、黄河等地方总部公司,中航安盟、三井住友海上等外资公司,在腿部公司中展示出了小微型公司特色的一面。

就像在奥运赛场中,总有那么几个队员,能够让你举目欣赏,过目不忘。

4 谁在退出:腰部公司为首,北京地区为最

如果放眼2022年的车险赛道,肩部公司和腿部公司,属于这场车险赛事起跑的落后者。

但是,从退出局部市场的公司来看,恰是曾经的腰部公司。

从行业交流数据可见,都邦将近三分之一的机构车险保费负增幅度都超过了70%,属于明显的战略性退出局部市场。

永诚和亚太,早就从2021年就开始收缩车险业务,属于退出局部市场动作的延续。

这些曾经的腰部公司,也由于退出局部市场的动作较大,在2022年起跑时已彻底掉入腿部公司,其位置被新进腰部者所替代。

但其中也有个例,比如众安,有4家机构退出了局部市场,却仍能实现车险整体增速远超行业水平。

这说明众安的退出局部市场更类似于车险战略性的转移,而非全面退出。

这种表现,也让中小公司是否真的会退出局部市场,打了一个问号?

但腰部公司退出车险市场这种趋势更加表明一种现状,肩部公司没有退出的勇气,腿部公司则无路可退。

而从各地退出局部市场的机构数量情况来看,北京地区退出机构数量最多,湖北、河北、云南次之。

若再结合上述头部公司专代渠道的高增速来看,中小公司所退出的市场,恰是以专代销售为主的市场。

但是,一个值得思考的事情,未来的车险究竟是由谁来购买?是客户,还是车企?

所以这个问题,也让中小公司是否真的要退出局部市场,在决策上变得更加复杂。

5 利润回暖:会是一件值得期待的事情吗?

相比保费增速的回暖,车险利润能否一并回暖,更关系到保险公司车险经营管理的里子与面子。也决定了财险公司的车险起跑速度,是否具备持续发力的可能。

毕竟,2021年车险利润结果,从行业交流数据来看,并不乐观,行业车险综合成本率在101%左右。

除三巨头外,大中型公司全线亏损,中小公司哀嚎一片。

不过,这种行业亏损的局面,或在2022年发生改变。

从1月数据来看,车险当期已决件数同比下降了8.6%,当期已决赔款同比下降了0.1%,有效报案件数增幅为3.9%,幅度小于签单件数增幅的8.3%。

更关键的是,在车均保费同比上涨4.5个百分点的情况下,车险当期手续费支出同比下降了1个百分点。

自主定价系数提高,费用率与赔付率实现双降,这种成本结果优化的反映,让2022年的车险正利润,有了期待。

但不能忽视的是,车险赔款与费用延迟入账始终是车险行业的通病,特别在1月临近春节的情况,数据难免存在不真实的现象。

故而2022年的车险利润结果,能否如保费增速一样真正回暖,还需要时间的检验。

但我们有理由相信,从长期来看,我国行业车险的基础建设在逐年完善,车险的科技水平在不断提升,车险的数据应用能力相较10年前已经有了跨越式的提升,监管创新能力更是飞速发展。

车险,仍将是财险行业当前最值得信赖、也最值得依靠的险种。

寒冬过后,就是春来。

2022年的车险奥运,才刚刚开始。